Мувинги: факты, сенсации, домыслы

Автор: Ким Оксана, Кондратенко Юрий

Скользящее среднее (мувинги, МА) – один из самых известных индикаторов. В 80-х годах в Merrill Lynch был целый отдел, который разрабатывал и исследовал мувинги. И сейчас именно с него обычно начинается знакомство начинающего трейдера с различными инструментами технического анализа. Попробуем разобраться, что же это такое и работает ли данная методика на современном рынке.

Скользящее среднее (мувинги, МА) – один из самых известных индикаторов. В 80-х годах в Merrill Lynch был целый отдел, который разрабатывал и исследовал мувинги. И сейчас именно с него обычно начинается знакомство начинающего трейдера с различными инструментами технического анализа. Попробуем разобраться, что же это такое и работает ли данная методика на современном рынке.

Данный индикатор может применяться для различных типов данных, мы же будем рассматривать в качестве входного параметра цену. Скользящее среднее - это средняя величина данных за выбранный период. Главным параметром, от которого зависит скользящая средняя, является ширина выбранного периода (т.е. сколько предыдущих значений будут учитываться в расчете). Так как скользящее среднее - это усредненное значение, она двигается не так быстро как цена и менее зашумлено различными выбросами значений. Поэтому на мувинге отчетливо виден тренд. Скользящее среднее запаздывает по сравнению с графиком цены, что позволяет увидеть сформировавшийся тренд и войти в него с задержкой по времени.

Математически можно доказать, что МА запаздывает на половину периода усреднения. Если в колебаниях цены присутствует цикл длинной T баров и мы будем торговать по скользящим средним с периодом T/2, то все покупки будут на пиках, а продажи на впадинах.

Основные виды скользящих средних:

- Простая скользящая средняя (MA) – среднее арифметическое цены за выбранный период N. Сильно зависима от входных данных, и, при появлении резкого выброса цены или гэпа, дважды сильно меняет свое значение (когда эта цена входит в диапазон усреднения, и когда выходит из него).

- Экспоненциальная средняя (EMA) – адаптированное среднее арифметическое. В отличие от простого MA, в этом индикаторе с большим весом представлены последние данные, он быстрее отвечает на изменения.

- Взвешенная средняя (WMA) – большим весом представлены последние данные из диапазона усреднения.

- Триангулярная средняя (TMA) – большим весом представлены данные из середины диапазона усреднения.

- Адаптивная средняя Кауфмана(AMA) – автоматически подстраивается под рынок с учетов «фрактальной эффективности» Кауфмана (отношение шума к сигналу). Становится более чувствительной в тренде и сглаживается в боковике.

- Среднее с нулевым запаздыванием (ZeroLag) – скользящее среднее с нулевой задержкой по времени.

Классическая стратегия игры по мувингу:

- Покупай, если цена пересекла скользящее среднее вниз вверх;

- Продавай, если цена пересекала скользящее среднее сверху вниз.

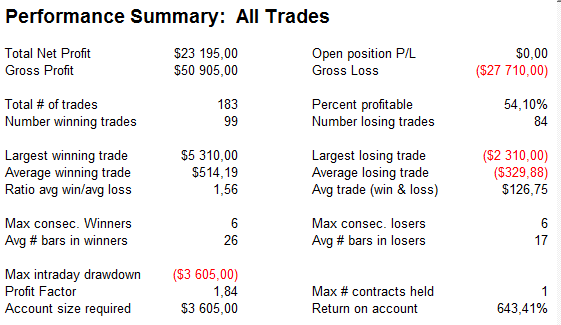

В таблице ниже представлены тесты на истории 2012г, RI (фьючерс на индекс РТС) 5 минутный интервал, результаты оптимизации без комиссии и реинвестирования:

|

|

Length |

№Trds |

NetProfit/MaxDD |

AvgTrade |

ProfitFactor |

%Prft |

|

EMA |

182 |

1037 |

3 / 1 |

45 |

1.29 |

15 |

|

EMA |

245 |

1012 |

1,5 / 1 |

40 |

1.27 |

14 |

|

WMA |

241 |

1219 |

1,2 / 1 |

23 |

1.15 |

15 |

|

TMA |

196 |

991 |

3 / 1 |

47 |

1.27 |

16 |

|

AMA |

246 |

747 |

4 / 1 |

86 |

1.49 |

23 |

|

ZeroLag |

83 |

83 |

1 / 5 |

2 |

1.02 |

15 |

Из результатов тестов на истории видно, что данные стратегии, мягко говоря, не очень работают. А если быть более точным – просто не работают (жуткая новость для посетителей курсов!). AMA дает довольно хорошие сделки, но из-за большого количества шумовых сделок на флете, где AMA сглажена и практически не меняет своего значения, постоянно пересекается графиком цены. При дополнительной фильтрации входов показатели системы можно улучшить.

Если нет выхода, ищите вход

Вместо бесчисленных модификаций скользящих средних мы предлагаем взглянуть на предмет с другой стороны и поменять не инструмент анализа, а представление данных. Давайте заменим значение цены на относительные изменения в процентах. Обозначим среднюю скользящую от изменений цены MA_chg = Average(P/P[1]-1),Period). MA_chg и построим для нее доверительный интервал с заданной точностью (плюс/минус стандартное отклонение*X). Будем считать, что если MA_chg вышла за границу доверительного интервала сверху, то с заданной вероятностью надо покупать. Аналогично, пробой вниз – продажа. Выходить из лонга и шорта будем по пересечению графика цены с AMA. Получим довольно неплохие результаты.

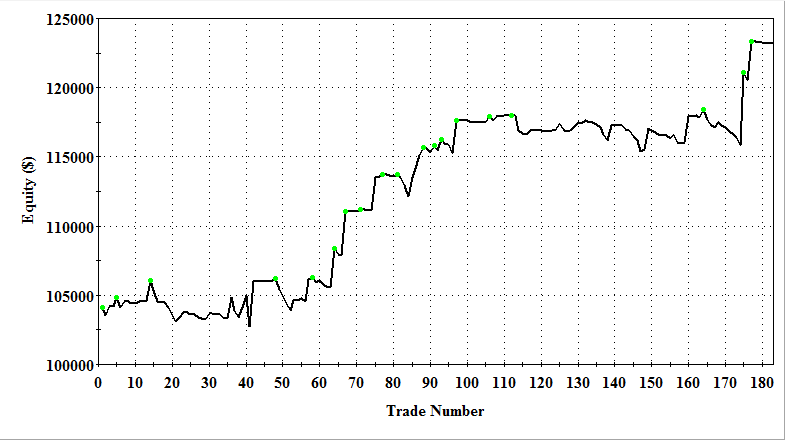

RI, 5min, за 2012г без комиссии и реинвестирования.

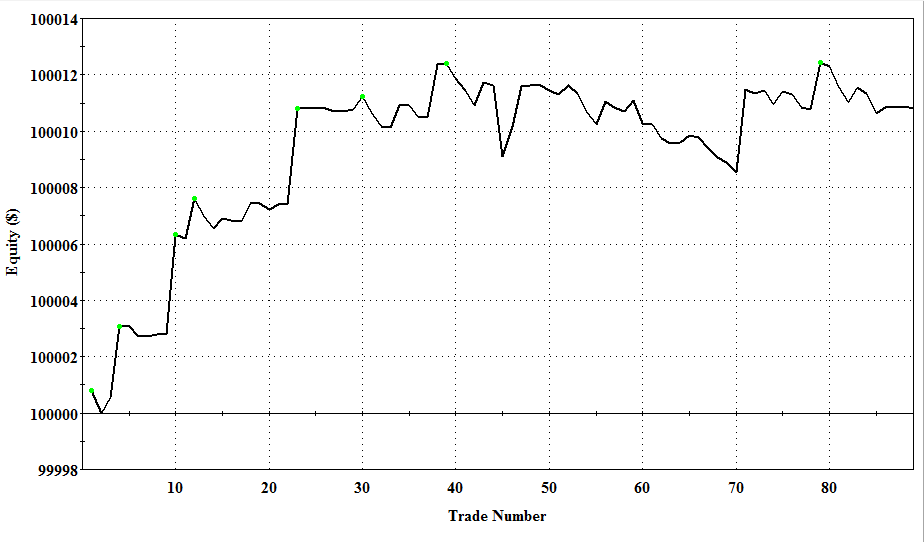

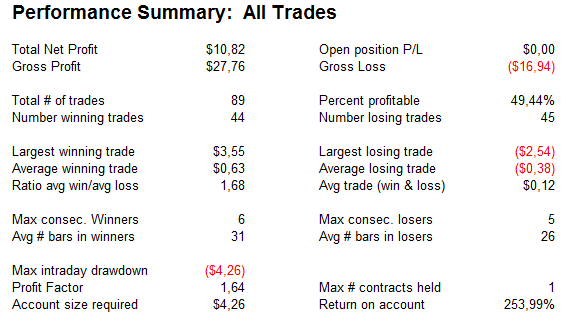

SBER, 5min, за 2012г без комиссии и реинвестирования.

На основании результатов тестирования можно с уверенностью сказать, что скользящее среднее отправлять на пенсию еще рано. Новый взгляд на старые методики способен пополнить ваш список прибыльных систем.

Скачать стратегии с исходным кодом : AMA модифицированная, Обычные скользящие средние.

Описание и ссылки на скачивание стратегий доступны в разделе Бесплатные сигналы и стратегии.

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии