Статистическое исследование "поверья" об утренних максимумах

Многие слышали о поверье, что якобы утром «кукл» тянет рынок вверх, чтоб обвалить его на открытии европейской сессии. Проверим данную трейдерскую примету.

Многие слышали о поверье, что якобы утром «кукл» тянет рынок вверх, чтоб обвалить его на открытии европейской сессии. Проверим данную трейдерскую примету.

Будем продавать в 11-00 мск и закрывать позицию через час. Стоп-лосс не используется, так как время нахождения в позиции минимально.

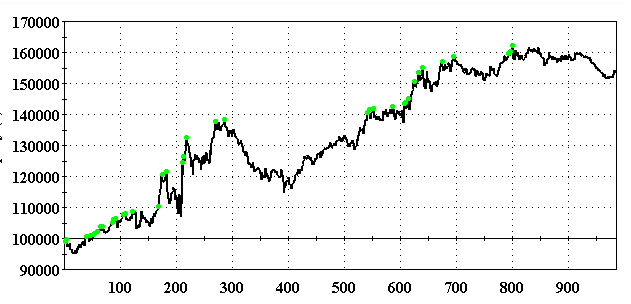

Кривая капитала (эквити) на часовом графике фьючерса РТС с начала 2007-го года.

Получаем, что да, данное предположение имеет смысл. Попробуем оптимизировать систему.

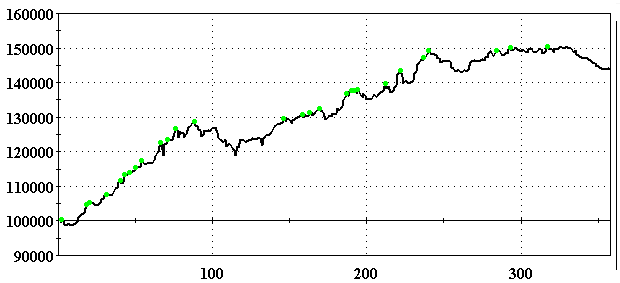

Будем продавать в 11-00 только, если максимум первой торговой свечи близок к максимуму за последние 14 часов (примерное время общей сессии прошлого дня, либо две торговые сессии в то время, когда вечерняя сессия не проводилась). Зададим условие, что максимум текущего часа должен быть не ниже, чем максимум за указанный временной период на 350 пунктов.

Получаем более сглаженную эквити:

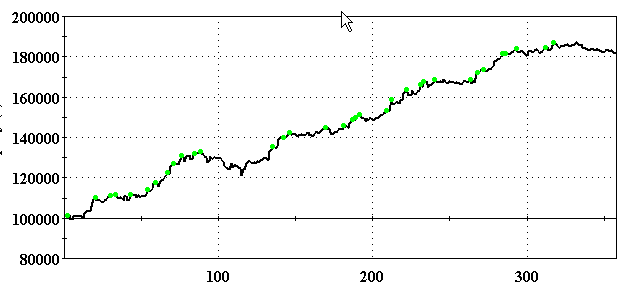

Увеличим время нахождения в позиции на час:

Как видим, итоговый показатель увеличился, кривая прироста стала еще глаже.

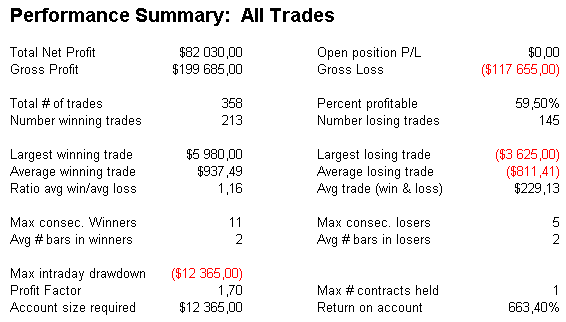

Показатели системы:

Выводы

Проверив старое и на первый взгляд дурацкое поверье, мы получили систему, которая достаточно стабильно работает в разных фазах рынка и не зависит от наличия вечерней сессии, а так же перевода часов. Дальнейшее развитие системы видится в управлении выходом из позиции — например введением следящего стопа. Также, следует перепроверить правило входа в шорт, и возможно, синхронизировать время входа в позицию с открытием европейской сессии (переход на зимнее-летнее время).

Код стратегии (сигнала) на языке Easy Language:

input: delt(350);

if time=1100 and highest(h,14)[1]-h<delt then sell next bar at o;

if barssinceentry=1 then exitshort next bar at o;

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии

Комментарии

При добавлении

При добавлении проскальзывания система стабильно сливает в разных фазах рынка и не зависит от наличия вечерней сессии, а так же перевода часов. :)