Dynamic Fibo (DYNFIBO)

О системе

| В системе Dynamic Fibo (DYNFIBO) Используется адаптивный ценовой канал в сочетании с уровнями Фибоначчи. Выход в конце дня. Используется фиксированный стоп-лосс, не превышающий 1%.

|

Аренда системы5 000 руб./мес.Заказать |

| Тип системы | трендовая с использованием паттернов. |

| Рекомендуемые инструменты | RI (фьючерс на индекс РТС). |

| Рекомендуемый таймфрейм | 60 минут (возможна оптимизация под более мелкие таймфреймы). |

| Направление торговли | лонг+шорт (лонг, шорт опционально). |

| Емкость системы | до 500 контрактов. |

Показатели эффективности на исторических данных

(без плеча, без реинвестирования, комиссия 0, проскальзывание 0, в валюте инструмента на 1 контракт, без первой секунды торговой сессии):

Подробнее о показателях эффективности...

|

Показатель. пунктов/контракт | С начала 2012 года по 30.07.2012 г. | За последний год по 30.07.2012 г. |

|---|---|---|

| Доход | 23 860 | 65 095 |

| Максимальная просадка | 3 085 | 6 810 |

| Средняя сделка | 497 | 608 |

| Профит фактор | 2,46 | 2,5 |

|

Средний выигрыш / средний проигрыш |

2.08 | 2.55 |

|

Средний выигрыш |

1 546 | 2 044 |

|

Средний проигрыш |

743 | 801 |

| Процент выигрышных сделок | 54,17% | 49,53% |

| Кол-во сделок. шт. | 48 (1 сделка в 2 дня) | 107 (1 сделка в 2 дня) |

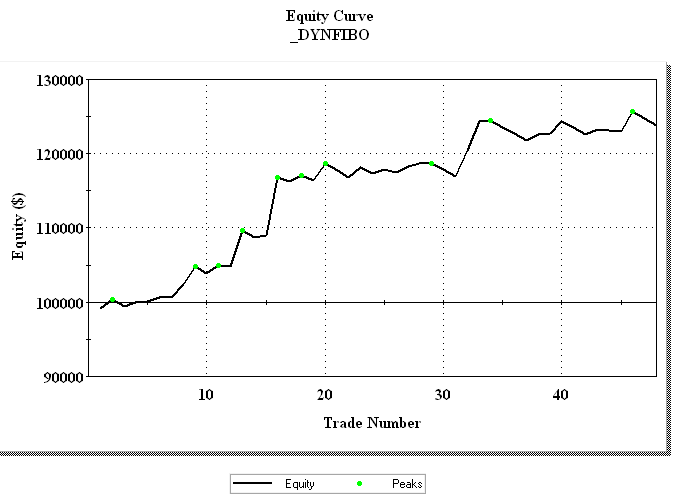

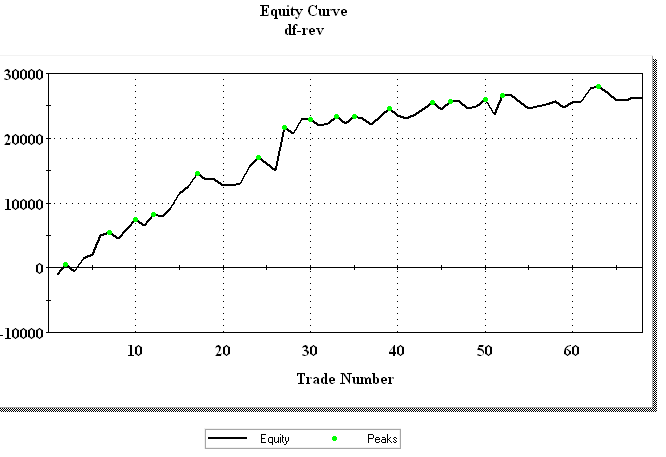

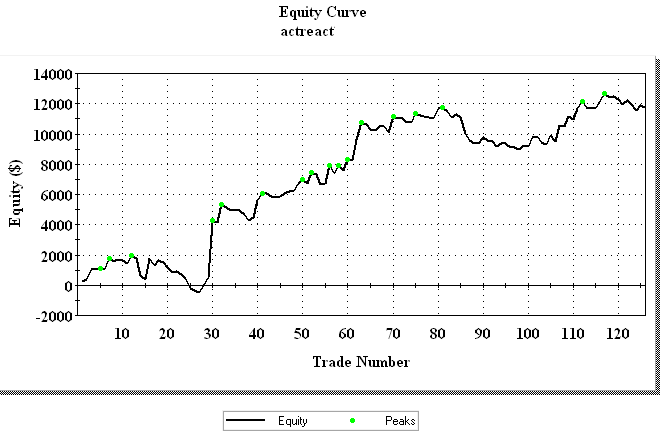

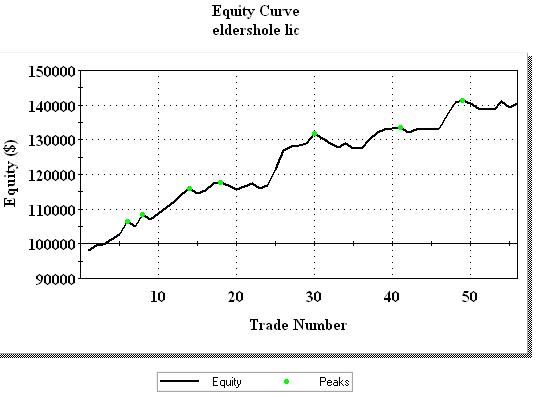

Доходность с 01.01.2012 по 30.06.2012 года в пунктах с 1 контаркта фьючерса на индекс РТС.

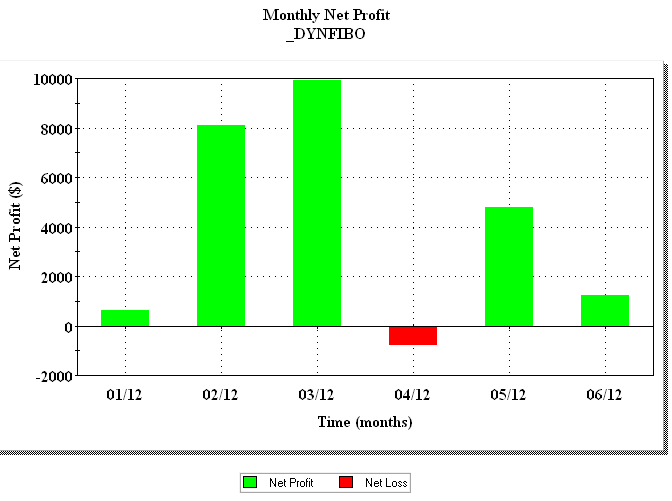

Доходность с 01.01.2012 г. по 30.06.2012 г. по месяцам в пунктах с 1 контаркта фьючерса на индекс РТС.

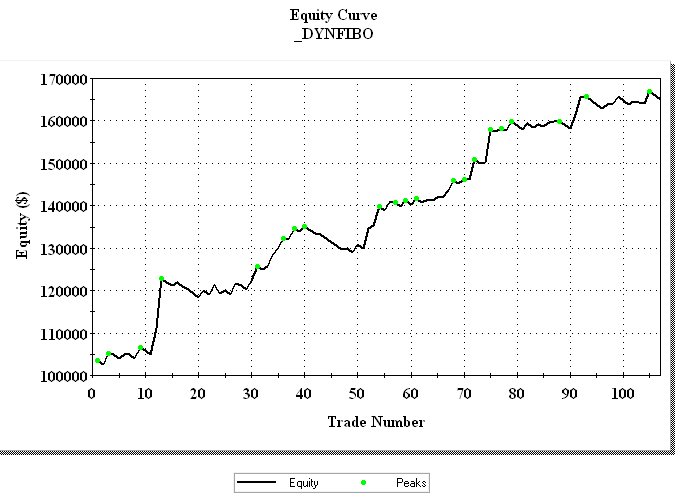

Доходность с 30.06.2011 по 30.06.2012 года в пунктах с 1 контаркта фьючерса на индекс РТС.

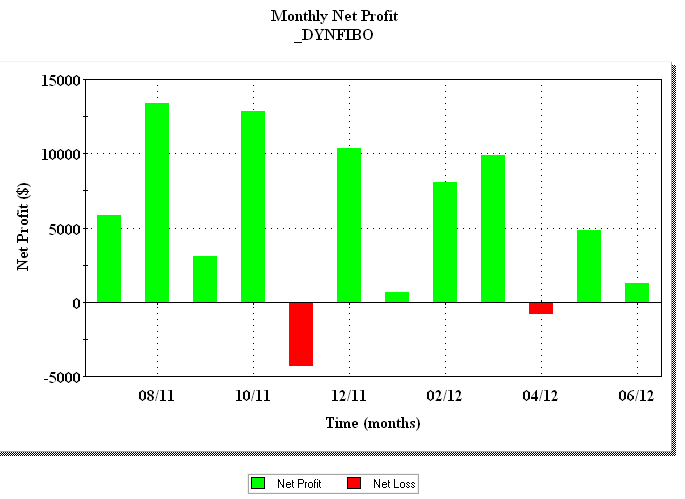

Доходность с 30.06.2011 г. по 30.06.2012 г. по месяцам в пунктах с 1 контаркта фьючерса на индекс РТС.

Зависимость дохода и просадки от плеча

Плечо считается не к гарантийному обеспечению (ГО), а к рублевому эквиваленту стоимости контракта. Так, 1 фьючерсный контракт на индекс РТС стоит в рублях

цена фьючерса *$0.02* курс рубль\доллар.

Например, при цене фьючерса 135 000 пунктов его стоимость составляет 135 000 * 0.02 долл *33 руб/долл = 89 100 руб.

"Торговля без плеча" означает, что вы торгуете 1 контрактом, имея на счете 89 100 рублей! При гарантийном обеспечении 10% от стоимости контракта (8 900 руб.), максимально возможное плечо составляет 1 к 9.

Выбор оптимального плеча зависит от максимально допустимой просадки счета. При ограничении на просадку в 20% плечо не должно превышать 1, ожидаемый доход составит 76,4%. Ниже представлена зависимость дохода и риска от используемого плеча при торговле без реинвестирования (полученная прибыль выводится со счета) при сумме на счете 100 000 руб.

| Без плеча (1 контр.) | Плечо 1 к 1 (2 контр.) |

Плечо 1 к 2 | Плечо 1 к 3 (4 контр.) | Плечо 1 к 4 (5 контр.) |

Плечо 1 к 5 | |

|---|---|---|---|---|---|---|

|

Доход за год |

38,2 | 76,4 | 114,6 | 152,8 | 191 | 229,2 |

| Максимальная просадка (%) |

7,4 | 14,8 | 22,2 | 29,6 | 37 | 44,4 |

Важно! Велична риска (максимальная просадка) является оценочной по историческим данным. При реальной торговле максимальная просадка может быть выше той, что получена при историческом моделировании. Для снижения риска крайне рекомендуем использовать одновременно несколько торговых систем (диверсификация) с разной логикой принятия решения! В этом случае риск портфеля систем значительно ниже, чем риск каждой из систем.

Комиссия и проскальзывание

Приведенные данные по результатам тестирования не содержат комиссии брокера и биржи, а также проскальзывание на исполнение сделок. Чтобы получить доход с учетом комиссии и проскальзывания, нужно от итогового дохода в пунктах вычесть затраты на сделку,умноженные на количество сделок, а именно (1 пункт = 0.65 руб.):

- 1+1 руб. = 2 / 0.65 = 3.07 пункта - биржевой сбор в пунктах за сделку в обе стороны;

- 0.5 + 0.5 руб = 1 / 0.65 = 1.54 пункта - средняя комиссия брокера за контракт;

- 10 +10 = 20 пунктов - проскальзывание на объеме до 5 контрактов.

Итого не менее 25 пунктов на сделку.

Посмотреть похожие системы

Внимание! Представленные на странице данные о доходности являются гипотетическими, то есть, получены на исторических данных. Доходность торговой системы в прошлом, не гарантирует положительный доход в будущем. Торговые системы (роботы) являются аналитическим инструментом для прогнозирования рынка ценных бумаг. Окончательное решение о покупке/продаже финансовых инструментов должно приниматься инвестором самостоятельно. Инвесторы должны самостоятельно оценивать риски потерь от деятельности на рынке ценных бумаг. Администрация сайта не несет ответственности за возможные убытки инвестором, связанные с использованием или неправильным использованием торговых систем.