Тренд – снова ваш френд (апрель 2013г)

Как обычно это и бывает – рынок снова всех перехитрил. Во-первых, привычная сезонная формация «рост с ноября по май» в этом году сработала ровно наполовину. Рост с ноября начался, но закончился уже 1 февраля. И дивидендное ралли стартануло в пол, а не вверх. Во-вторых, когда, казалось, трендовые системы умерли, они вновь заработали и принесли хорошую прибыль тем, у кого хватило терпения ( и денег ) пережить флэтовый период.

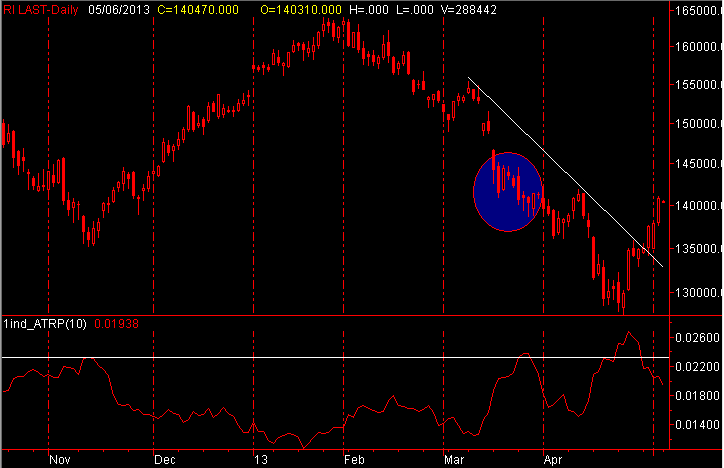

Рисунок 1 Дневная волатильность фьючерса РТС

Дневная волатильность фьючерса на индекс РТС (RI) значительно выросла и достигла осеннего уровня в 2-2.5 процента. Причем волатильность выросла не только на падении, как это бывает традиционно, но и на росте. В итоге, трендовые системы прокатились и вверх и вниз.

Результаты систем

Dow Jones Trend Follower.

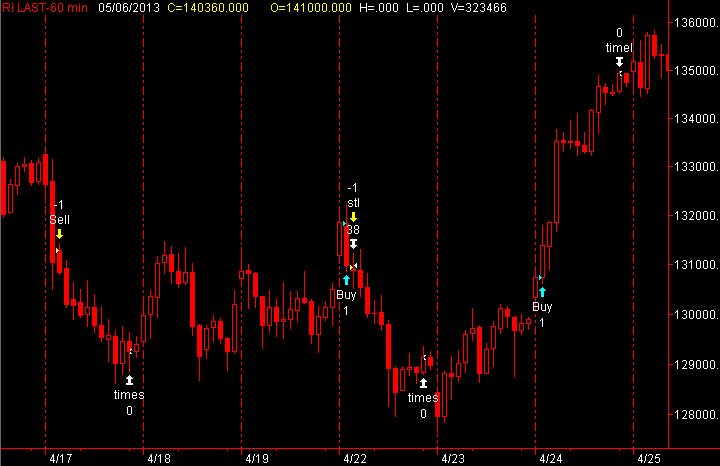

Одна из самых устойчивых трендовых систем 10 560 пунктов с 1 контракта RI. Система поймала движение вниз в первой половине месяца, но еще лучше отработала на восстановлении рынка с 24 апреля.

Рисунок 2 Сделки DJ на фьючерсе РТС в апреле

ClassicTrend.

Система, основанная на линейных трендах, заработала в апреле 7100 пунктов на контракт РТС. Основной доход был получен от шортов. Подъем конца месяца был частично упущен из-за подлой шутки про взрыв Белого дома в США, когда на ночной сессии РТС и SP 500 рухнули за минуту на полтора процента, а затем так же быстро восстановились. К сожалению, робот не был в курсе про хакеров-шутников, взломавших твиттер AP, и хладнокровно закрыл позицию на этом мини-обвале.

MarketTime3.

Трендовая система, рассчитанная на движения в несколько дней, осталась без прибыли – итог -1240 пунктов на RI.

DynFibo.

Трендовая система с выходом в конце по-настоящему отожгла в апреле, заработав 9 960 пунктов на RI. Анализ работы этой системы дает шансы предположить, что время хороший движений на рынке возвращается.

Рисунок 3 Сделки DF в апреле на фьючерсе РТС

Новые инструменты

Учитывая недоразвитость нашего «международного финансового центра» приходится самим создавать новые финансовые инструменты. В качестве примера, можно рассмотреть спред фьючерса на индекс РТС и рубль/доллар. Открытие лонга по такому инструменту эквивалентно покупки RI продажи SI в равном рублевом эквиваленте (не контрактов!).

Получившийся инструмент обладает интересными свойствами. В частности, он более волатилен за счет отрицательной корреляции РТС и SI в силу самого расчета РТС.

Та же самая система ClassicTrend на данном спреде показала доходность в 12.6% против 5% для одиночного РТС. У этого подхода есть недостаток – это двойная комиссия для спреда. Учитывая ликвидность RI и SI, это не кажется большой проблемой.

Полный список систем представлен на сайте www.yurikon.net.

Удачных сделок!

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии